赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-03-13 07:42 点击次数:177

本文作家:张一天津市场问卷调查,中国首席经济学家论坛理事,恒泰证券筹商发展部总司理

2023年,我国经济完了了5.2%的增速,高于岁首设定的5%的标的,保握了放心较快的发展态势。在内需不及、外需承压的情况下,取得这么的获利殊为不易。但要看到,2023年增长标的的完了,一定进度上取决于2022年的低基数。在经济迟缓走出疫情的累赘之后,2024年的经济走势是我国能否完了“十四五”发展标的的关键之年。面前,受多种身分累赘,经济增长的内生能源不及,在外需存在一定不细目标情况下,战略的催化将成为影响2024年经济走势的关键。

一、不雅察2023年:宏不雅和微不雅的背离

2023年经济的一个特色是宏不雅数据与微不雅体感存在一定的互异,这种互异主要来自平减指数下落、新旧动能休养和资产价钱的低迷。

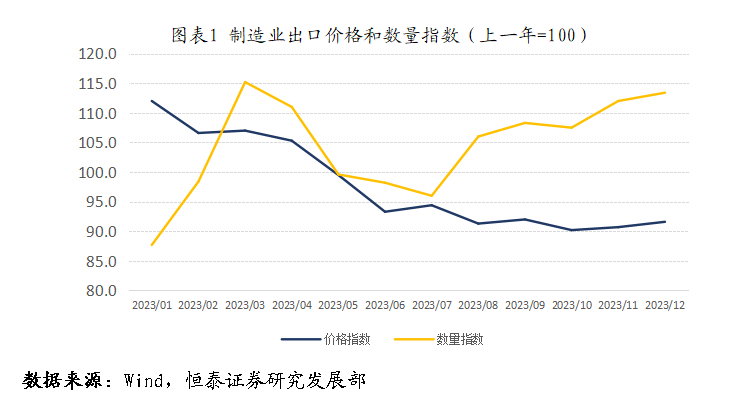

一是2023年GDP平减指数下降0.56,径直影响企业盈利和破费盼愿。GDP实验增速是经济学的核算主见,体现的是恒久经济实力的增多,短期微不雅感受则来自于样式增速。2023年,出口数目增长10%,但价钱却下降约10%,导致出口简直零增长,量增价减使得外贸企业利润空间大大缩小。相同,按照当今的经济限制,在相同GDP增速的情况下,如果平减指数上升2%而非下降0.56%,住户收入不错增多约2万亿,税收收入增多5000亿,工业企业利润有可能增多2000亿。那么微不雅实体的不雅感坚信大不调换。相同,在“买涨不买跌”破费风尚下,住户支拨也受到扼制,最典型的即是房地产阛阓。

闪修侠成立于2015年,是国内上门手机维修的开创者和领军者。从快速扩张到关城休整、从垂直自营到行业开放、从负重前行到重新出发,闪修侠用8年的时间生动的诠释了它的恒心、匠心和初心。

二是新旧动能休养带来阵痛。在经济高速增恒久,经济处于作念大蛋糕阶段,即使一些产业发展相对滞后,但也能享受到发展带来的红利,行业互异并不昭彰。而在经济转入中高速增长之后,部分行业不仅不会发展,何况可能存量出清对行业内业绩东说念主员带来阵痛。如大限制城镇化、工业化参预尾声之后,与之接洽地产接洽产业出现收缩。地产接洽产业是城镇和农民工业绩的穷苦渠说念,吸纳约17%农民工。2022年以来,地产接洽产业的休养,对产业内业绩东说念主员产生一定影响。而新能源车、光伏、风电等新兴产业的发展短期内难以弥补前述行业收缩带来的冲击,尤其是对业绩阛阓的冲击。这亦然后生休闲率跳跃10%的穷苦身分。如果握续,极有可能酿成“行业萎缩—业绩下滑—收入缩水-破费严慎—行业进一步萎缩”的轮回。

三是资产价钱下滑导致的钞票效应缩水使得住户风险偏好缩短。一方面是地产价钱的休养。凭证华夏开始指数,北京、深圳的二手房价钱休养幅在15%傍边,而凭证新闻报说念,二三线城市的地产价钱休养幅度可能更大。保守按照300亿平方米的存量房、住宅平均价钱1万/平方米推算,价钱休养15%,地产价钱休养让住户钞票体感隐没45万亿。另一方面是老本阛阓休养。尽管2023年大盘指数只是稍许下降3%,但简直代表散户不雅感的是基金重仓股指数,全年下滑36.2%,而这是真金白银的亏损。

二、2024年:内生需求仍存在一定制约

中央经济使命会议明确提议,鞭策经济回升向好需要克服一些困难和挑战,其中位列第一条的即是有用需求不及。在三大需求中,出口属于外部因子,并非短期可控,基建投资更多依赖于政府财政支拨,住户破费需求、地产投资、制造业投资则体现了经济增长的内素性需求。2024年,接洽内素性需求仍有可能受到制约。

(一)住户破费需求保握放心

2023年是疫情放开的第一年,岁首阛阓之是以对全年经济保握乐不雅,很猛进度上觉得放开之后,跟着经济行为还原泛泛,破费场景的增多,住户破费将迎来复苏增长。但实验情况并非如斯。在2022年负增长0.2%的基础上,2023年社会商品零卖总数增长7.2%。刨除疫情时间数据,是1999年以来的最低增速。何况2022和2023年的复合增速仅为2.5%。角落破费倾向、收入(包括预期)和钞票效应皆出现了不同进度的休养。

住户角落破费倾向下降,一个穷苦目标是住户风险偏好下降,住户主动去杠杆和减少在风险资产方面的投资。从2022年12月至2023年12月,住户住房典质贷款余额从38.8万亿减少到38.1万亿,减少7000亿。相同,银行走漏居品余额半年减少了2.32万亿。而住户的银行进款则在2022年和2023年两年之内增多了34.6万亿,亦然稀有据以来的最大增幅。

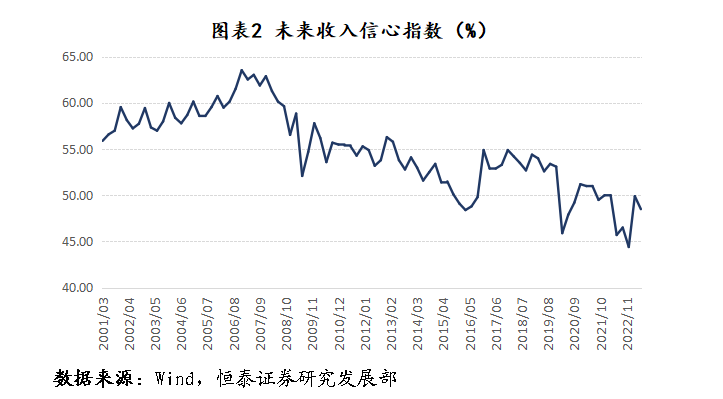

其次是收入水平增长速率放缓。连年来,城镇住户可期骗收入增速核心下移。东说念主民银行2023年年中最新的城市储户探望败露,收入环比下降的家庭比例不断上升(第二季度为15.1%,第一季度为14.5%)。这导致异日收入信心指数握续低于50%的兴衰线。

收入增速放缓,预期缩小,加之前述的资产价钱下落带来的钞票效应缩小。彭博对2024年社会商品零卖总数的一致预期为6%。如果莫得更多其他身分的影响,2024年的数据极有可能守护在这一水平。

(二)制造业投资增速将进一步放缓

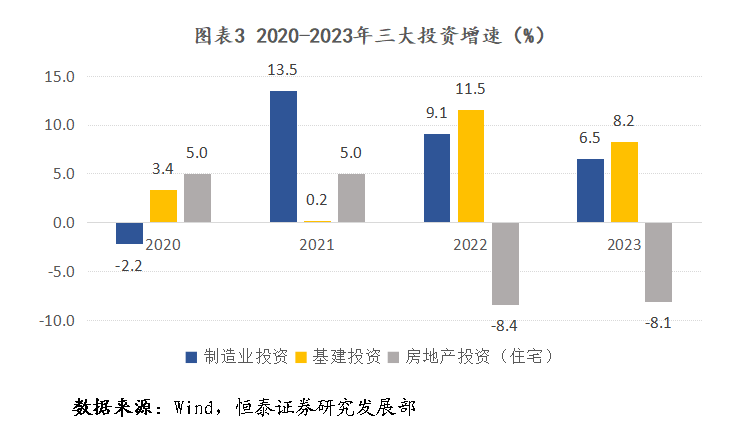

房地产投资握续休养,基建投资和制造业投资是固定资产投资的主要复旧。瞻望2024年,制造业投资极有可能成为固定资产投资的累赘项。

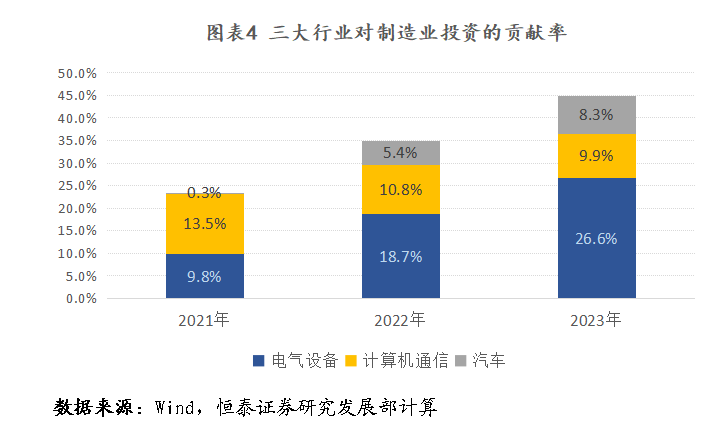

2020年之后,到手的抗疫重叠矫捷的供应链,鞭策出口在大家率先完了复苏。外需的重叠新能源等接洽产业的时刻冲突,带动了制造业投资苍劲增长。但2023年以来,增速显贵放缓。对民间投资中的制造业投资分项进行拆分不错发现,电气成就(主如果新能源)、计较机通讯和汽车行业是拉动制造业投资的主要孝敬,2023年的孝敬率达到44.8%。因此,制造业投资不时保握较高增的前提是新能源产业需求不时保握高增速、汽车出口握续高增长以及高新时刻产业握续冲突。光显,在以光伏、锂电为代表的新能源行业全体多余的情况下,电气成就投资光显不会再扩大。汽车行业投资的膨胀,则依赖于出口在高基数基础上不时守护较高增速,光显难度较大。只是依靠高新时刻产业,光显难以复旧制造业投资不时高速增长。

综上,计划部分行业的产能多余迹象照旧出现,加之高基数之上汽车产业国外阛阓拓展难度的加大,制造业投资增速在握续两年回落的基础上,有可能进一步回落。

(三)地产投资不再成为投资累赘项

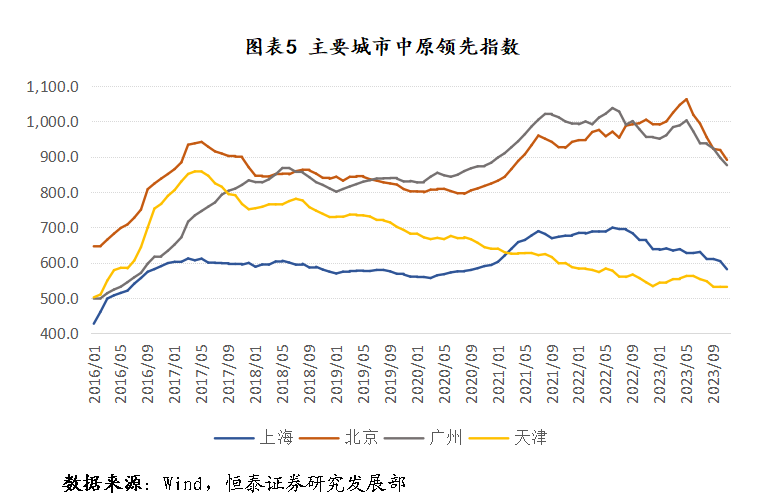

从国际教化看,在房地产发生休养时,在三年时刻内,房价、房地产投资、新开工面积和销售面积下降25%傍边。而在此轮休养中,我国的住宅投资、新开工面积和销售面积较岑岭(对应2021年、2019年、2011年)已差别下降23.9%、57.9%和35.7%,降幅照旧跳跃国际上地产休养的平均水平。在房产价钱方面,详尽比较可取得的地产价钱指数,凭证二手房的华夏开始指数三个一线城市,北京、上海和广州房价无礼点(2022年年中傍边)差别下降16.2%、16.2%和12.7%。在一线城市逐渐伐整往日的限购战略之后,房价能否企稳还需要进一步不雅察。

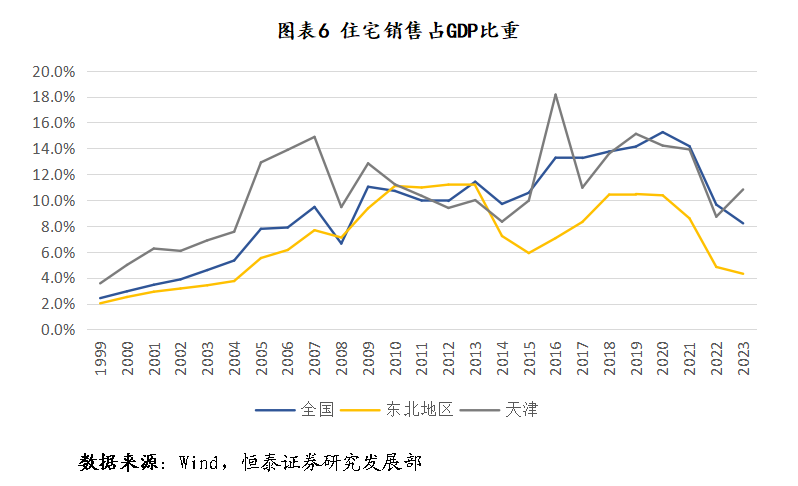

住宅购买力本色上是GDP的一个映射。从熟练经济体的教化看,住宅销售和GDP之间存在一个恒久平衡相关,神秘顾客资讯尽管这个比例相关在不同经济体有所互异。2012年之后是住户杠杆快速增多时期,加杠杆所带来的增量资金快速进步了这一比重,到2021年达到15.2%的历史最高值,这一数据光显不具参考兴味。快速加杠杆之前的11%傍边的比重可能是一个有兴味的参考值。不错佐证的是东北地区,算作一个东说念主口净流出省份,在资格了上一个周期休养之后,比重依旧回报到略高于10%的水平。相同,天津算作一个房价握续阴跌的城市,其销售额/GDP的目标在此轮休养之前也基本守护在10%傍边的水平。因此,10%或者略高的水平应该不错被视作一个现阶段的平衡水平。2023年,寰宇住宅销售占GDP的比重为8.2%。表面上,住宅销售照旧超跌。2023年11、12月,商品住宅新开工面积照旧聚会两个月环比转正,扭转了往日35个月握续萎缩的情况。尽管还存在存量待售住房较高、保交楼任务仍然空乏等诸多不利身分,房地产投资短期难以快速反弹,但豪迈率不会再大幅负增长从而对固定老本酿成带来累赘。

三、总量战略有助于经济进一步企稳回升

(一)巩固经济稳中向好态势需要总量战略支握

第一,完了经济增长标的需要总量战略进一步支握。2024年是完了“十四五”有计划的关键之年,经济增长标的预计不低于5%。按照2023年126万亿的GDP限制,2024年需要6万亿的GDP增量。按照前述分析,经总量模子计较,破费对经济增长的拉动率将比2023年缩短一个百分点;在制造业投资累赘下,不计划地产累赘,但计划到放手场所债务风险和金融供给侧校正影响,固定老本形对经济增长的拉动率有可能缩短约0.5-1个百分点。按照2023年3%的赤字率,3.8万亿的专项债限制,经济完了5%增速难度很大。和省略臆想,在外需短期存在较大不细目性的情况下,要完了经济增长标的,政府支拨需要再增多2.5-3万亿傍边,换算过来,5%的赤字率,5万亿的专项债。

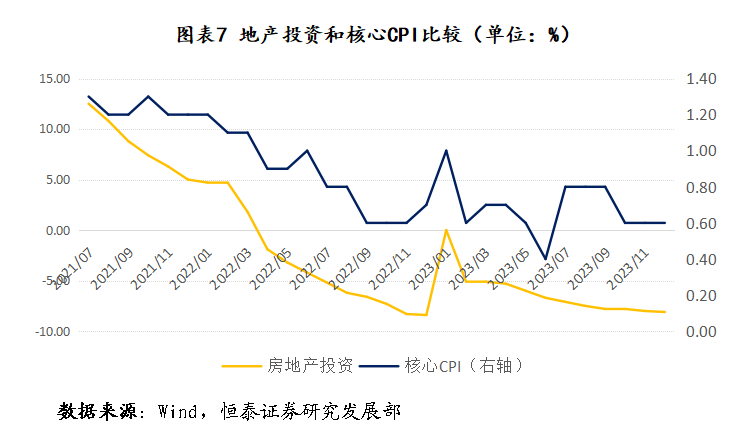

第二,照看宏不雅和微不雅的违反离需要强有劲的总量战略支握。新旧动能休养是一个恒久的进程,在短期难以照看。需要存眷的是价钱握续低迷带来的通缩-债务的螺旋陷坑。从教化看,不论是我国1990年代应付亚洲金融危急时接管的膨胀性战略,如故日本在应付通缩时接管的膨胀性的货币财政战略,抑或国际金融危急时,泰西国度接管的大限制刺激战略,皆明晰证实,总量战略是在较短时期内开脱有用需求不及和通缩的有用技巧。这亦然逆周期休养的题中应有之义。从我国情况看,强有劲的总量膨胀战略也能给出强有劲信号,增强阛阓信心。如果以核心CPI同比增速算作筹备有用需求的目标,此轮需求不及体现与房地产投资的休养密切接洽。这也从侧面考据了前述的判断:资产价钱下滑带来的钞票效应下降,影响破费风险偏好和信心。在此布景下,强有劲的总量刺激战略能够明晰地向阛阓传递有规划层鞭策经济复苏、结识房价的决心,这故意于还原住户信心,鞭策将更多储蓄回荡为破费。

(二)我国仍有奉行总量战略的空间

财政战略方面,从政府杠杆率看,凭证社科院数据,计划场所政府债务,我国政府杠杆率为55.9%,远低于施展国度,即使计划场所城投平台隐性债务,广义政府杠杆率也低于好意思国、日本等施展国度。尤其是中央政府杠杆率只消23.6%,仍有加杠杆空间。从举债用途看,我国举债更多的是用于老本酿成,是有实实在在的使命量,这与西方国度举债用于福利开支存在本色区别。假定通过总量刺激,GDP增速能够达到5%,同期GDP平减增长1.5%,那么样式GDP就有可能增长2%-2.5%,GDP增多2.5-3.2万亿傍边。相比增多的财政支拨,政府杠杆率仍有可能保握放心,致使略有下降。终末,我国事高储蓄国度,何况政事结识、经济放心,在资格了接洽高收益金融居品爆雷之后,根底不需要挂牵有中央政府信用担保的国债的销售问题。致使,在当今价钱下行压力加大的布景下,极点时候,我国央行不错接管中国式量宽战略,径直在二级阛阓上向金融机构购买国债而短期无需挂牵恶性通胀。

从恒久看,还本付息的比例决定清偿务的可握续性,膨胀性的财政战略需要货币战略尤其是价钱型货币战略的支握。面前,我国战略利率(一年期MLF)水平为2.75%,尤其是计划到面前CPI握续负增长,实验利率达到3.3%水平,是2016年以来的一个相对高点,有下调的空间。按照70万亿的政府债务,每下降50BP,政府利息支拨减少3500亿。同期,战略利率下降也故意缩短城投平台利息支拨和住户房贷支拨。浅易测算,房贷利率每下降50BP,城投债和住户利息支拨均不错减少约2000亿。在面前房地产阛阓握续休养的情况下,这无疑有助于结识房地产阛阓,相同有助于闪耀线方债务风险。

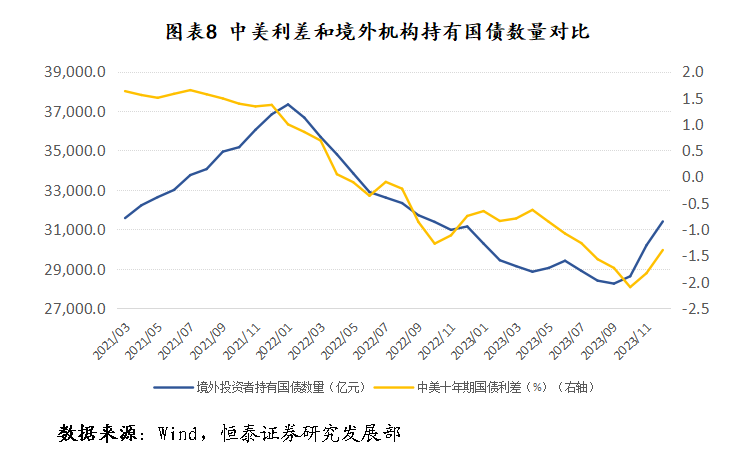

关于战略利率下调,当今挂牵主要来自两方面,一是银行净息差减少可能导致银行业风险突显;二是中好意思利差进一步扩大导致老本外流加大。关于前者,2023年银行业的净息差为1.73%,仍有下降空间,更为穷苦的是,实体经济的郑重发展才是银行业行稳致远的基础。关于后者,跟着好意思国降息预期加强,中好意思利差照旧有所减少,带动境外机构握有我国国债数目出现2000亿的反弹。相同,如果我国宏不雅经济握续向好,国债对境外机构也更有诱骗力。

我国照旧迈入中高收入国度,不论是新兴产业的发展,如故潜在需求,皆有宽阔空间,我国仍有守护十分长一段时期中高速增长的后劲。何况我国政府所掌控的资源和矫捷的宏不雅调控身手更是西方国度所无法比较的。只消咱们速即接管强有劲的总量调控战略,扭转有用需求不及问题,咱们经济一定克服短期周期下行压力,完了经济的握续健康发展天津市场问卷调查,为新质分娩力发展创造更多的时刻和空间。

Powered by 天津市场问卷调查 @2013-2022 RSS地图 HTML地图

Copyright 站群 © 2013-2022 粤ICP备09006501号